Analisi ABC per la gestione aziendale

ANALISI ABC: il Principio di Pareto applicato. La Analisi ABC si basa su un metodo empirico che deriva dall’osservazione diretta degli eventi, questa formulazione è nota anche con il nome di principio di Pareto il cui enunciato può essere così interpretato: “la maggior parte degli effetti è dovuta ad un numero ristretto di cause”. Nel precedente articolo avevamo […]

ANALISI ABC: il Principio di Pareto applicato.

La Analisi ABC si basa su un metodo empirico che deriva dall’osservazione diretta degli eventi, questa formulazione è nota anche con il nome di principio di Pareto il cui enunciato può essere così interpretato: “la maggior parte degli effetti è dovuta ad un numero ristretto di cause”.

Nel precedente articolo avevamo imparato ad utilizzare il Principio di Pareto gestionalmente in combinato all’analisi di continuità, formulando così una metodologia robusta e molto potente. Adesso invece è utile cominciare ad applicare quella che di fatto è una semplice regola, a fatti di gestione aziendali complessi e molto delicati, come quelli della Supply Chain Management.

La gestione della catena di distribuzione (o SCM, dall’inglese supply chain management) riguarda diverse attività logistiche delle aziende, con l’obiettivo di controllare le prestazioni e migliorarne l’efficienza. Tra queste attività sono incluse la catalogazione sistematica dei prodotti e il coordinamento strategico dei vari membri della catena di distribuzione.

Alcune attività, quali ad esempio la previsione delle vendite o il controllo delle scorte, possono risultare estremamente costose quando un’impresa distribuisce o produce un numero elevato di articoli. Si rende allora necessario modificare l’accuratezza con la quale si gestiscono gli articoli trattati.

Il principio alla base è che per una maggiore efficienza, se un’azienda riesce ad individuare quali sono i prodotti più profittevoli, i clienti più importanti, le lamentele più frequenti, ecc., può dedicare a questi maggiore attenzione e distribuire così più efficientemente le proprie risorse (tempo, denaro, lavoro, ecc.).

Nel caso ci si voglia concentrare sulle decisioni da prendere, in merito alla gestione dei materiali messi a scorta, con l’analisi ABC si va a compiere una suddivisione del magazzino in tre categorie, individuando per ogni articolo il relativo impatto in base alla variabile discriminatoria considerata, definendo quali sono i punti critici e dove andare a focalizzare l’attenzione.

L’analisi ABC e la segmentazione del magazzino.

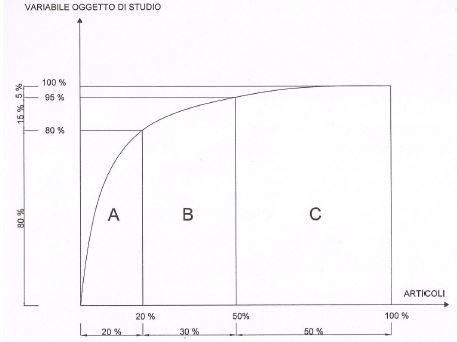

L’analisi ABC è realizzata mettendo come variabile in ascissa gli articoli e in ordinata una variabile espressa in percentuale cumulata. Le variabili più significative in ordinata di solito sono il fatturato, i consumi e le giacenze medie, ma possiamo utilizzare qualsiasi variabile di interesse.

Nella maggior parte dei casi la suddivisione in classi avviene come rappresentato in Figura.

Imposto per la classe A:

- un valore limite in ordinata pari all’80% cui corrisponde in ascissa circa il 20% degli articoli;

- per la classe B in ordinata un valore compreso tra 80% e il 95% e in ascissa, mi aspetto circa il 30% degli articoli;

- infine la classe C in ordinata è delimitata tra il 95% e il 100% mentre in ascissa rivelo circa il 50% degli articoli.

Immaginiamo una azienda produttrice e distributrice di una vasta gamma di prodotti (una azienda a ciclo completo, insomma); ebbene dividendo i prodotti in tre classi, si possono determinare:

Articoli di classe A.

Generano i volumi di vendita più alti e contribuiscono per una percentuale molto elevata (circa l’80%) ai costi di immobilizzo dei capitali; questa classe include generalmente il 20% degli articoli trattati.

Articoli di classe B.

Sono prodotti di valore intermedio; indicativamente, comprendono il 30% dello stock e valgono circa il 15% del fatturato totale.

Articoli di classe C.

Sono tutte le voci di magazzino rimanenti (all’incirca il 50% dello stock) e, complessivamente, coprono un valore vicino al 5% del fatturato. È sempre bene ricordare che, la suddivisione delle soglie sulle ordinate e conseguentemente gli articoli sulle ascisse è un processo completamente arbitrario, o meglio frutto di analisi integrata che coinvolge numerose aree aziendali.

Può non essere semplice, infatti, definire a priori un valore del parametro target che si sta misurando ed analizzando, così come può avvenire che, scelto un parametro obiettivo, il cluster di articoli creato ha senso statisticamente ma è controintuitivo dal punto di vista squisitamente gestionale e manageriale.

Tuttavia l’analisi ABC non perde il suo significato statistico, se vengono ristrette o amplificate le soglie, costruendo di fatto delle curve più o meno concentrate.

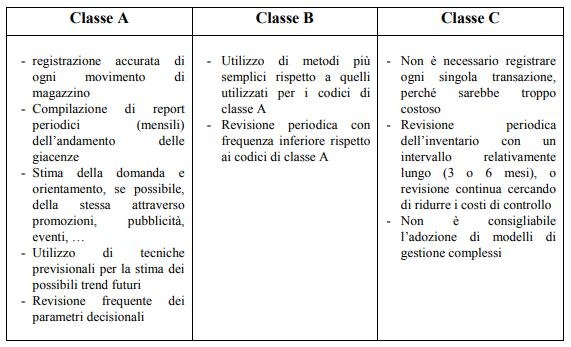

L’analisi ABC serve, come detto, per attuare una gestione differenziata delle scorte. Ciò non significa, però, che ci sia bisogno di ingenti scorte di prodotti di classe A e basse di articoli di classe C.

Il gruppo A, infatti, a fronte di una contribuzione maggiore al fatturato, genera solitamente anche i costi di immobilizzazione più importanti. Ciò significa che le scorte degli articoli di classe A devono essere mantenute al punto giusto, senza eccedere.

I prodotti appartenenti al gruppo C, invece, spesso sono gestiti approssimativamente e hanno perciò una scorta di sicurezza più consistente. In base alla classe di fatturato nella quale ricadono i vari prodotti, la seguente tabella riassume alcune indicazioni gestionali.

Il concetto di consumo nell’analisi delle scorte.

Una analisi ABC degli articoli presenti in magazzino è possibile eseguirla anche in base alla variabile consumo di materiale: questa variabile valuta il consumo di un articolo nel periodo osservato per l’analisi.

È opportuno valorizzare questo dato in modo da attribuire ad ogni articolo il giusto peso rispetto al totale dei consumi. Il motivo strategico alla base di questa valutazione si fonda sul concetto di importanza strategica dell’articolo: basti pensare il caso di articoli come le minuterie che hanno elevato consumo ma valore unitario irrisorio.

Se considero solo il consumo, andrei a confrontare un valore che non descrive realmente l’importanza strategica dell’articolo e potrebbe posizionarsi in una classe che non gli appartiene e quindi andrei a gestire gli approvvigionamenti con un criterio inadeguato.

Questa variabile è denominata come valore di impiego e posso esprimerla con la relazione:

VI = Q × v [€/periodo]

dove:

• Q: consumo totale nel periodo di analisi [pezzi/periodo];

• v: valore unitario [€/pezzo](prezzo di acquisto pezzo).

Le soglie per la suddivisione delle classi corrispondono:

• 80% valore d’impiego CLASSE A;

• 15% valore d’impiego CLASSE B;

• 5% valore d’impiego CLASSE C.

Limiti dell’Analisi ABC semplice e introduzione all’analisi avanzata.

Il limite di questo modello è la considerazione della sola variabile del valore di impiego come indice rappresentativo del magazzino.

In questo modo non si considerano le scorte, con il rischio di trovarsi elevate giacenze a magazzino di articoli non critici. Per ovviare ai limiti derivanti dall’analisi ABC semplice sui consumi, può essere utile integrare i risultati con un’altra analisi ABC semplice, considerando come variabile le giacenze medie valorizzate a magazzino di ogni articolo.

Questa analisi viene effettuata andando a calcolare la giacenza media in magazzino – nell’arco del periodo di analisi – di ogni articolo. Anche in questo caso è opportuno valorizzare la variabile in modo da attribuire ad ogni articolo il giusto peso rispetto al costo delle giacenze a magazzino. Per valorizzare la giacenza, occorre moltiplicare il dato ottenuto per il prezzo unitario degli articoli.

Esprimendo la relazione del calcolo della giacenza media valorizzata:

GI = Gm × v [€/periodo]

dove:

- Gm: giacenza media di materiale nel periodo di analisi [pezzi/periodo];

- v: valore unitario [€/pezzo ] ( prezzo di acquisto pezzo).

Le soglie per la suddivisione delle classi devono essere le stesse adottate nell’analisi ABC per i consumi, così da poter essere confrontate in una analisi ABC più incisiva ed efficace.

Le ripartizioni corrispondono:

• 80% delle giacenze medie valorizzate CLASSE A;

• 15% delle giacenze medie valorizzate CLASSE B;

• 5% delle giacenze medie valorizzate CLASSE C.

Senza andar di fretta però. Lo vediamo nel prossimo articolo. Stay tuned!

Di Filippo Regina

Leggi anche: L’analisi di Pareto applicata all’azienda

Other Articles

Legge del Karma: è un fattore armonizzante?

La Siae stona e l’Antitrust infligge la sanzione

No Comment! Be the first one.